Los días 29 de Noviembre (para los alumnos que Grado en Derecho que cursan la asignatura en el primer cuatrimestre) y 24 de abril (para los alumnos que Docle Grado que cursan la asignatura en el segundo cuatrimestre) está programada la realización del segundo examen parcial de Sistema Tributario Español para los alumnos de la Universidad Carlos III de Madrid.

Aunque normalmente, el contenido del esta prueba se centra en las lecciones 14 a 18 del programa, que abarcan al estudio de los impuestos indirectos: ITP/AJD e IVA, también pueden incluirse custiones relativas a la Lección 13: Impuesto sobre la Renta de los No Residentes (IRNR),

Para superar esta prueba, y subir la nota de la evaluación contínua, es necesario comprender (y saber explicar correctamente) al menos, los siguientes conceptos:

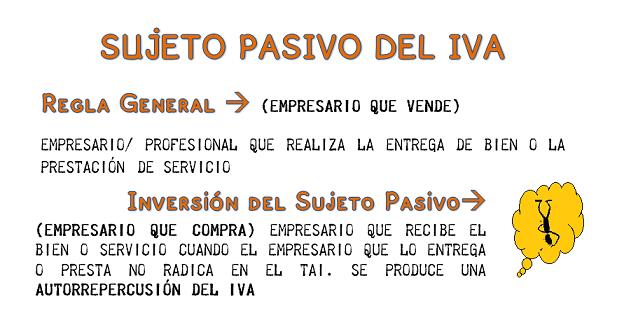

1) QUIÉN ES EL SUJETO PASIVO DEL IVA: regla general y supuestos de inversión del sujeto pasivo (autorrepercusión del impuesto)

Sirva como ejemplo la solución del caso práctico nº 1 de los materiales correspondientes a la Lección 14: Introducción al Impuesto sobre el Valor Añadido. Concepto y naturaleza

1. ¿Por qué se afirma que el IVA es un impuesto sobre el consumo si el hecho imponible no es comprar sino vender y el sujeto pasivo, a título de contribuyente, es siempre un empresario o profesional?

En términos sintéticos, los alumnos deben comprender que, cuando el legislador diseña un determinado tributo, no sólo debe tomar en consideración la manifestación de la capacidad económica que pretende gravarse (en este caso, el consumo), sino también debe terne en cuenta la virtualidad práctica del impuesto, ya que no tendría sentido plantear un impuesto sobre el consumo si no se acompaña de mecanismos que hagan posible que dicho impuesto llegue efectivamente a las arcas públicas.

En este sentido debemos tener en cuenta que, anque la manifestación económica que grava el IVA es el consumo, sería difícilmente practicable que el impuesto sobre el consumo tuviera que ingresarlo directamente el consumidor.

Por ello, tiene pleno sentido recurrir a los empresarios y profesionales que realizan operaciones para los consumidores, los cuales repercutirán el IVA sobre el consumidor final, para posteriormente ingresarlo en las arcas públicas, actuando así como una especie de "intermediario de hacienda"

2) ¿ES EL IVA UN IMPUESTO PLURIFÁSICO O EN CASCADA?

Ejemplo, caso práctico nº 2 de los materiales correspondientes a la Lección 14: ¿Por qué se dice que el IVA es un impuesto sobre el consumo si se aplica no sólo en las operaciones de consumo sino en todas las fases de la actividad económica? ¿Y por qué se denomina al impuesto “sobre el valor añadido” si la base imponible está constituida por el importe total del bien o servicio?

3) ¿AL EMPRESARIO LE INTERESA ESTAR EXENTO DE IVA?

Sirva como ejemplo las preguntas 1 y 2 de los materiales de la Lección 16: Exenciones y sujetos pasivos del IVA

1. ¿Por qué las exenciones en el IVA no implican, con carácter general, una merma en la recaudación de la Hacienda Pública a diferencia de lo que sucede con las exenciones en otros impuestos?.

Quien se beneficia de que una entrega de bien o una prestación de servicio esté exenta de IVA es el consumidor de ese bien o servicio, ya que pagará un 21% menos.

Quien resulta perjudicado por la exención es el empresario que se dedique a realizar actividades exentas puesto que al no repercutir IVA a sus clientes no podrá deducirse el IVA que soporte en sus adquisiciones, por lo que podríamos decir que le costarán más “caras” sus compras, puesto que no habrá podido recuperar el IVA que las hubiera gravado.

Desde el punto de vista de la Hacienda Pública, ésta no renuncia a la totalidad del IVA aplicable al precio del bien o servicio declarado exento, puesto que el IVA correspondiente a las fases anteriores a la operación declarada exenta, que han incidido en el coste del bien o servicio adquirido, ha sido ingresado en la Hacienda Pública.

2. Un protésico dental con consulta en Madrid ejerce únicamente esta actividad profesional. Adquiere en Bruselas una partida de ortopedias maxilares y otro material sanitario específico para ejercer su profesión por un valor de 15.500 €. ¿Está exenta del IVA su actividad como protésico? ¿Debe autoliquidar y repercutir alguna cuota de IVA en sus facturas? De acuerdo con el artículo 20.Uno.5º de la LIVA, su actividad como protésico dental está exenta del impuesto y por ello no debe autoliquidar ni repercutir cuota alguna en sus facturas.

¿Podrá deducir las cuotas soportadas? No podrá deducir las cuotas del IVA soportadas, dado que únicamente realiza operaciones exentas y esta exención es limitada.

¿Debe presentar las declaraciones trimestrales del IVA? No tiene la obligación de presentar las preceptivas liquidaciones trimestrales del IVA.

¿Debe autoliquidar el impuesto por la adquisición de ese material sanitario procedente de Bruselas? En caso afirmativo, ¿en qué concepto? Como ha realizado una adquisición intracomunitaria –la compra de los equipos citados-, que está sujeta y no exenta del IVA, debe autoliquidar el impuesto y presentar la correspondiente declaración e ingreso. El médico estomatólogo debe solicitar un NIF/IVA a la Administración española que debe comunicar al proveedor francés, a fin de que éste no le repercuta el IVA belga por la entrega de material sanitario.

4) REPERCUSIÓN Y DEDUCCIÓN: los dos pilares del IVA

La deducción (junto con la repercusión) constituye la pieza esencial en el funcionamiento del IVA. La deducción del impuesto es la característica que identifica o diferencia fundamentalmente a los empresarios y profesionales de los consumidores, justamente porque la capacidad económica que el IVA pretende gravar no es la de las empresas o profesionales sino el consumo.

Los consumidores pagan IVA y no tienen derecho a deducirlo, para ellos sí es un coste fiscal. Sin embargo, los sujetos pasivos del IVA son meros colaboradores de Hacienda y no deben soportar la carga de un impuesto que no va destinado a ellos; de ahí que se les otorgue el derecho a deducir las cuotas de IVA que soportaron sólo de manera provisional y para facilitar el funcionamiento racional del sistema.

Sirvan de ejemplo las preguntas 1 y 2 de la LECCIÓN 18. DEDUCCIÓN, DEVOLUCIÓN Y GESTIÓN EN EL IVA

1. Explique por qué la normativa reguladora del IVA exige ser sujeto pasivo del impuesto para la deducción de las cuotas soportadas y que los bienes y servicios adquiridos se destinen a realizar operaciones correspondientes a la actividad empresarial o profesional desarrollada.

2. A partir de lo anterior ¿Cómo se explica que, por ejemplo, las cuotas de IVA soportadas como consecuencia de la adquisición de alimentos, bebidas o tabaco, no puedan ser objeto de deducción en virtud del art. 96.1 LIVA?, ¿Qué sucede con las cuotas de IVA soportadas por el sujeto pasivo por desplazamientos, viajes, hostelería y servicios de restauración?.

5) MODALIDADES DE REALIZACIÓN DEL HECHO IMPONIBLE EN EL IVA:

A) Operaciones interiores,

B) Adquisiciones intracomunitarias

C) Importaciones

6) CONCEPTO DE EMPRESARIO A EFECTOS DE IVA:

Aquí hareos especial referencia a la figura de los arrendadores y los promotores/ urbanizadores. Además, analizaremos los supuestos en los que una sociedad mercatil no actúa como empresario a efectos de IVA. Los conceptos básicos que debe asimilar el alumnos son los siguientes:

6.1 Los arrendamientos a efectos de IVA

6.2 Tributación de las transmisiones de inmuebles:

a) Obra nueva

b) Segundas y ulteriores entregas

7) LUGAR DE REALIZACIÓN DE LAS OPERACIONES QUE COMPONEN EL HECHO IMPONIBLE:

7.1 Lugar de realización de las entregas de bienes

7.2 Lugar de realización de las prestaciones de servicio (nacionales e internacionales):

a) Criterio de las sede del prestador

b) Criterio de las sede del destinatario

7.3 Lugar de realización de las AIB:

a) Tributación en origen

b) Tributación en destino

7.4 Lugar de realización de las importaciones

7.5 Supuestos que provocan la inversión del sujeto pasivo

7.6 Operaciones no realizadas en el TAI que dan derecho a deducción del IVA

8) SUPUESTOS DE NO SUJECIÓN Y DE EXENCIÓN

8.1 Elementos patrimoniales afectos siempre que el adquirente continue con la afectación de los mismo

8.2 Entregas de muestras, publidad y servicios de demostración a título gratuito.

8.3 Las exenciones relativas a los servicios médicos, educación, y arrendamiento de vivienda

8.4 Exenciones de servicios financieros: tratamiento del contrato de factoring bancario

8.5 El tratamiento de las segundas o ulteriores trasnsmisiones de inmuebles en la imposición indirecta

a) Venta realizada por un particular

b) Venta realizada por un empresario: supuestos de renuncia a la exención

9) DERECHO A LA DEDUCCIÓN DEL IVA SOPORTADO Y CÁLCULO DEL IVA A INGRESAR:

9.1 Distinguir claramente entre el IVA repercutido y el IVA soportado por el empresario

9.2 Determinación de la base imponible y supuestos en los que se permite su modificación: tratamiento de los intereses, descuestos y rappels.

9.3 ¿Cuando debe aplicarse la regla de la prorrata? ¿Cómo se calcula?

9.4 La regularización de los bienes de inversión

10) REGLAS DE COMPATIBILIDAD ENTRE LAS DISTINTAS MODALIDADES DE REALIZACIÓN DE LOS HECHOS IMPONIBLES EN LOS IMPUESTOS INDIRECTOS ITP/AJD y el IVA

¿CÓMO PREPARAREMOS ÉSTE EXAMEN ?

Como siempre, analizaremos la teoría y realizaremos todos los supuestos prácticos de los materiales.

Además, realizaremos supuestos de repaso y simulacros de exámen para reforzar la comprensión de los conceptos más importantes, y la forma de redactar la justificación por parte del alumno.

Para conseguitr todo esto, tienes a tu disposición el siguiente material didáctico:

Materiales para la comprensión del contenido teórico:

- Apuntes Lecciones14 a 18 adaptados al manual

- Esquemas IVA

- Esquemas ITP/AJD

- Esquema de compatibilidad e incompatibilidad entre los impuestos indirectos

Materiales prácticos

- Solución a los seminarios de las Lecciones 14 a 18

- Simulacro examen tipo test

- Simulacro examen preguntas cortas de desarrollo

- Simulacro examen liquidación

Si ya eres alumn@ puedes acceder a tu Aula Virtual para descargar los materiales.

Si todavía no eres alumno, y estás interesado aquí puedes reservar tus clases.