La Lección 3 de la asignatura GASTO PÚBLICO Y LOS RECURSOS PARA SU FINANCIACIÓN, se compone de 2 partes:

Primera parte: análisis de los principios constitucionales que se derivan del deber de contribuir al sostenimiento de los gastos públicos contenidos en el artículo 31.1. CE:

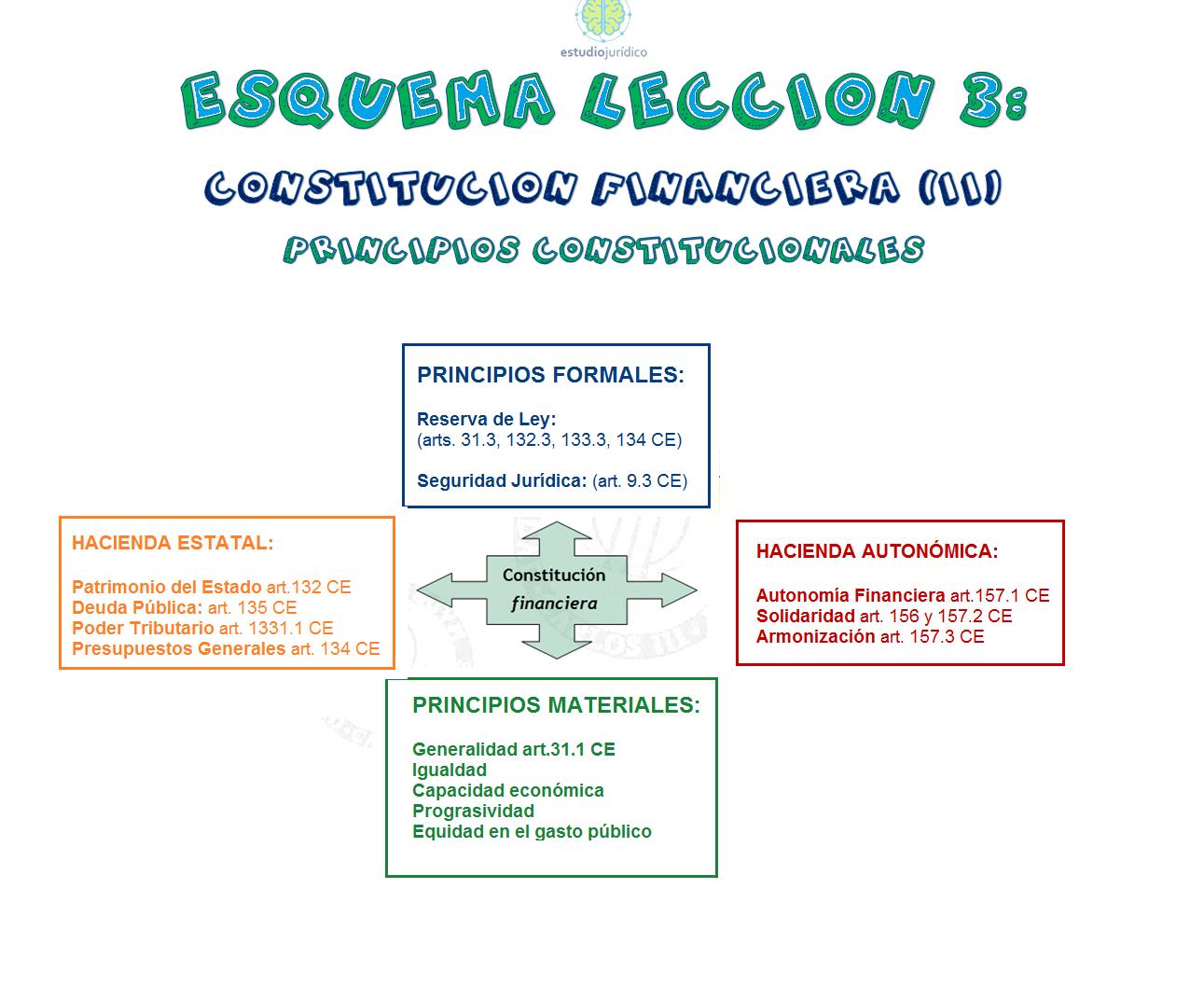

1. Principio de generalidad de la imposición.

2. Principio de igualdad y la capacidad contributiva.

3. Principio de progresividad y la prohibición de confiscatoriedad.

4. Principio de justicia en el gasto

5. Principio de legalidad (reserva de ley)

6. Pincipio de seguridad jurídica.

Segunda parte: análisis del problema de la retroactividad de las normas tributarias.

En este artículo vamos a centrarnos en la segunda parte. Es decir en el análisis de la retroactividad en las normas tributarias.

En primer lugar, debemos recordar que la retroactividad consiste en la aplicación de normas a hechos previos al nacimiento de la misma.

A tenor de lo dispuesto en artículo 9.3 CE y el artículo 10 LGT podemos considerar que, con carácter general, las normas tributarias tendrán carácter irretroactivo. Sin embargo, la retroactividad de las normas tributarias no está prohibida:

- El artículo 9.3 de la CE no prohíbe la retroactividad de las normas tributarias (STC 182/1997).

- En el artículo 10 LGT tampoco se prohíbe su retroactividad (artículo 10.2 LGT): “salvo que se disponga lo contrario, las normas tributarias no tendrán efecto retroactivo”.

Sin emabargo, debemos distinguir dos tipos de retroactividad

Retroactividad en grado máximo (propia o auténtica): la norma se aplica a situaciones de hecho producidas con anterioridad a su entrada en vigor y que ya han desarrollado todos sus efectos; tributos que ya se han agotado: afectar obligaciones que ya se han culminado. ejemplo: tributo instantáneo ya devengado o período impositivo ya concluido.

Retroactividad en grado medio (impropia): La norma incide sobre situaciones nacidas bajo la vigencia de la normativa anterior, pero que no han agotado todos sus efectos en la fecha en que entra en vigor. Evidentemente la retroactividad en grado medio solo tiene sentido (solo puede caber) en los tributos periodos, porque en los instantáneos se agota inmediatamente. ejemplo: el gobierno en febrero de 2018 aprueba una modificación del IRPF y establece que esta modificación tendrá efectos desde el 1 de enero del mimo ejercicio. Como el devengo tendrá lugar el día 31 de diciembre del año 2018, luego no se ha culminado el IRPF. la obligación del IRPF ya ha empezado a desplegar efectos, pero aún no se ha agotado y estaríamos ante una retroactividad impropia (o de grado medio).

La retroactividad propia o en grado máximo: seria inadmisible por regla general (seria inconstitucionalidad), salvo que concurran exigencias cualificadas de interés general (STC 182/1997).

Respecto a la retroactividad impropia: Para determinar la validez de la aplicación retroactiva hay que llevar a cabo una ponderación: la licitud o ilicitud de la norma retroactiva se enjuiciará en el caso concreto, valorando cómo incide en la seguridad jurídica en atención a los siguientes factores:

a) Finalidad de la medida

b) Grado de previsibilidad (momento desde que la nueva norma pudo ser conocida la nueva norma)

c) Momento temporal de la medida

d) Importancia cuantitativa

Existen límites a la retroactividad (desfavorable) de las normas tributarias causadas por el respeto a los principios constitucionales de capacidad económica y seguridad jurídica (SSTC 173/1996, 182/1997 234/2001 y 176/2011).

Principio de seguridad jurídica y retroactividad de las normas tributarias (art. 9.3 CE y STC 182/1997: la licitud o no de la retroactividad está estrechamente vinculada al principio de seguridad jurídica y a la previsibilidad de las consecuencias fiscales de la norma en el caso concreto. hablamos de realizar un juicio sobre la constitucionalidad de la retroactividad: y este juicio va a estar muy vinculado al grado de retroactividad de la medida. dependiendo de en que situación estemos se aplicaran unos parámetros u otros.